Entender para onde vai o seu dinheiro no final do mês parece uma missão impossível? Se a sensação de que seu salário desaparece sem um destino claro é familiar, você não está sozinho. A gestão financeira pessoal pode ser complexa, mas existe uma ferramenta que simplifica drasticamente esse processo: o Orçamento 50-30-20. Longe de ser uma fórmula matemática intimidadora, este método oferece um roteiro claro e intuitivo para a divisão de renda, ajudando a equilibrar responsabilidades, qualidade de vida e a construção de um futuro sólido.

- O Que é a Regra 50-30-20 e Como Ela Funciona?

- Aplicando a Regra 50-30-20 na Sua Rotina Financeira

- Desafios e Como Superar na Implementação

- Perguntas Frequentes

- Devo usar minha renda bruta ou líquida para calcular os percentuais?

- O que fazer se meus gastos essenciais ultrapassam 50% da minha renda?

- A Regra 50-30-20 funciona para quem tem renda variável, como freelancers?

- Como devo encaixar o 13º salário ou bônus no orçamento 50-30-20?

- Posso adaptar os percentuais da regra para a minha realidade?

- Com os 20%, devo priorizar o pagamento de dívidas ou começar a investir?

- Qual é o erro mais comum que as pessoas cometem ao iniciar o método?

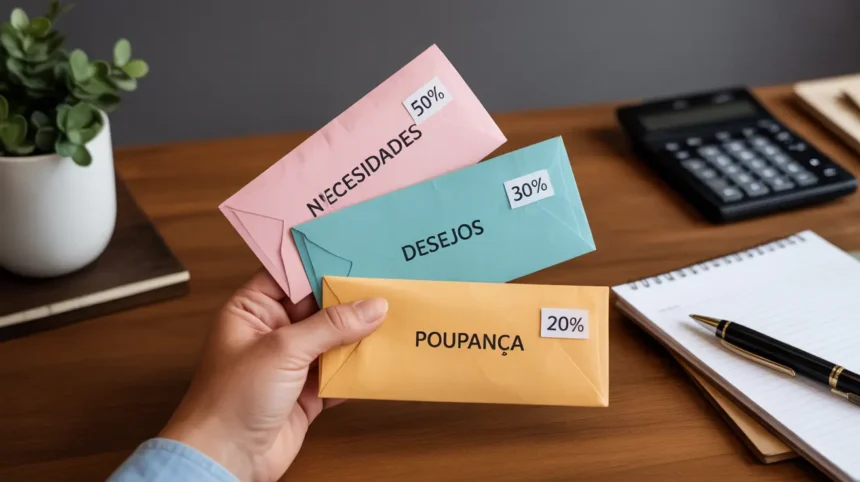

A proposta é simples: dividir sua renda líquida em três categorias principais. Cinquenta por cento para suas necessidades essenciais, trinta por cento para seus desejos pessoais e vinte por cento para poupança e pagamento de dívidas. Ao adotar essa estrutura, você ganha um poder de decisão que transforma sua relação com o dinheiro. Este guia prático foi criado para caminhar com você em cada etapa, desde a compreensão do conceito até a superação dos desafios práticos, garantindo que você tenha as ferramentas para alcançar um verdadeiro equilíbrio financeiro.

O Que é a Regra 50-30-20 e Como Ela Funciona?

A Regra 50-30-20 é um método de planejamento financeiro que ganhou popularidade por sua simplicidade e eficácia. O conceito foi amplamente divulgado pela senadora norte-americana Elizabeth Warren em seu livro *All Your Worth: The Ultimate Lifetime Money Plan*. A ideia central é oferecer um ponto de partida claro para quem busca organizar as finanças sem a necessidade de planilhas complexas ou um controle de gastos excessivamente detalhado. Em vez de rastrear cada centavo, o método foca em direcionar seu dinheiro para três grandes “baldes”, garantindo que todas as áreas importantes da sua vida financeira sejam atendidas.

A beleza desse modelo está na sua estrutura intuitiva, que se baseia em três pilares fundamentais para a divisão de renda.

50% para Necessidades Essenciais

Esta é a maior fatia do seu orçamento e deve cobrir todos os seus gastos essenciais, ou seja, aquelas despesas indispensáveis para viver e trabalhar. Se você ficasse sem esses itens, sua vida seria significativamente impactada. A chave aqui é diferenciar “necessidade” de “desejo”.

- Moradia: Aluguel, financiamento imobiliário ou condomínio.

- Contas de Consumo: Água, eletricidade, gás e internet.

- Transporte: Combustível, passagens de transporte público ou manutenção do veículo.

- Alimentação: Compras de supermercado para cozinhar em casa.

- Saúde: Mensalidade do plano de saúde ou custos com medicamentos essenciais.

30% para Desejos e Lazer

Esta categoria é dedicada a tudo que torna a vida mais agradável, mas que não é estritamente necessário para sobreviver. É aqui que entra o lazer e bem-estar, permitindo que você gaste com qualidade de vida sem culpa.

- Entretenimento: Assinaturas de *streaming*, cinema, shows.

- Restaurantes e Bares: Jantares fora, cafés com amigos, *delivery*.

- Compras: Roupas, eletrônicos e outros itens não essenciais.

- Viagens e Hobbies: Férias, cursos ou atividades que você ama.

- Cuidados Pessoais: Academia, salão de beleza e outros serviços de bem-estar.

20% para Poupança e Pagamento de Dívidas

Este pilar é o seu investimento no futuro e na sua saúde financeira. É a parte do orçamento que trabalha para você, construindo segurança e ajudando a alcançar suas metas financeiras mais importantes.

- Quitação de Dívidas: Foco em dívidas com juros altos, como cartão de crédito e cheque especial.

- Reserva de Emergência: Construir um fundo para cobrir imprevistos (idealmente de 3 a 6 meses de seus custos essenciais).

- Poupança Inteligente: Guardar dinheiro para objetivos de médio e longo prazo, como a entrada de um imóvel ou uma viagem.

- Investimentos: Aplicar em produtos financeiros para fazer seu dinheiro render e garantir a aposentadoria.

Aplicando a Regra 50-30-20 na Sua Rotina Financeira

Transformar a teoria do método 50-30-20 em uma prática diária é mais simples do que parece e começa com alguns passos fundamentais. O objetivo é criar um sistema que funcione para você de forma sustentável, trazendo clareza e controle para suas finanças pessoais.

O primeiro passo é calcular sua renda líquida mensal. Este é o valor que efetivamente cai na sua conta bancária após todos os descontos obrigatórios, como impostos (Imposto de Renda) e contribuições (INSS). Esqueça o salário bruto; o que importa para o seu planejamento é o dinheiro que você realmente tem disponível para gastar. Se você é autônomo ou freelancer, calcule uma média dos seus ganhos líquidos dos últimos 6 a 12 meses para ter um valor de referência mais estável.

Em seguida, é hora de categorizar seus gastos atuais. Pegue os extratos bancários e as faturas de cartão de crédito dos últimos dois ou três meses e analise para onde seu dinheiro foi. Seja honesto e detalhista, separando cada despesa em uma das três categorias: necessidades (50%), desejos (30%) ou poupança/dívidas (20%). Este diagnóstico é crucial para entender seus hábitos de consumo e identificar onde estão os maiores ralos financeiros.

| Tipo de Gasto | Categoria | Exemplo |

|---|---|---|

| Aluguel | Necessidades (50%) | R$ 1.500 |

| Assinatura de Streaming | Desejos (30%) | R$ 45 |

| Cinema no fim de semana | Desejos (30%) | R$ 100 |

| Parcela do financiamento do carro | Necessidades (50%) | R$ 800 |

| Aplicação na Poupança | Poupança (20%) | R$ 500 |

Com os números em mãos, o próximo passo é ajustar seu orçamento para os percentuais da regra. É muito provável que suas despesas atuais não se encaixem perfeitamente no modelo 50-30-20. Se seus gastos essenciais superam 50%, por exemplo, você precisará encontrar maneiras de reduzir custos, como renegociar planos ou procurar alternativas mais baratas. Se a categoria de desejos está muito alta, identifique onde é possível cortar sem sacrificar completamente seu bem-estar.

Para facilitar o controle de gastos, utilize ferramentas e aplicativos para acompanhamento. Uma simples planilha no Excel ou Google Sheets já é um excelente começo. Para quem prefere mais praticidade, existem diversos aplicativos de gestão financeira que automatizam a categorização de despesas ao se conectarem com suas contas bancárias, oferecendo gráficos e relatórios que simplificam a visualização do seu progresso. O importante é escolher uma ferramenta que você realmente use com frequência.

Desafios e Como Superar na Implementação

Adotar o orçamento 50-30-20 é um passo transformador, mas como toda mudança de hábito, pode apresentar alguns desafios no início. Estar ciente deles e ter estratégias para superá-los é o que garante o sucesso e a consistência do seu planejamento financeiro a longo prazo.

Um dos obstáculos mais comuns é ter uma renda insuficiente para os 50% essenciais. Em cidades com alto custo de vida ou para quem tem uma renda mais baixa, pode parecer impossível cobrir moradia, transporte e alimentação com apenas metade do salário. Se este é o seu caso, a primeira ação é revisar minuciosamente cada um desses gastos. É possível renegociar o aluguel? Trocar um plano de celular ou internet por um mais barato? Otimizar as compras de supermercado? Paralelamente, considere seriamente a possibilidade de buscar fontes de renda extra. Mesmo um pequeno valor adicional pode fazer uma grande diferença para equilibrar as contas.

Outra dificuldade frequente é cortar gastos com lazer. A categoria de 30% pode parecer generosa, mas é fácil extrapolá-la com jantares, passeios e compras impulsivas. A solução não é se privar de tudo, mas sim fazer escolhas conscientes. Em vez de eliminar, substitua. Troque um restaurante caro por um piquenique no parque. Cancele uma assinatura de streaming que você mal usa. Planeje suas compras com antecedência para evitar gastos por impulso. O objetivo é gastar de forma mais inteligente, não deixar de viver.

Para quem possui dívidas elevadas, especialmente com juros altos como os do cartão de crédito, a alocação de 20% pode parecer pequena. Nesses casos, a prioridade absoluta dentro dessa categoria deve ser a quitação dessas dívidas. Você pode, temporariamente, direcionar todo o percentual de 20% para esse fim, pausando novos investimentos. Além disso, pode ser necessário reduzir drasticamente a categoria de 30% (desejos) por um período para acelerar o pagamento e se livrar dos juros abusivos o mais rápido possível.

Por fim, o maior desafio é manter a disciplina a longo prazo. A motivação inicial pode diminuir com o tempo. Para evitar isso, a revisão periódica do orçamento é fundamental. Reserve um tempo todo mês ou trimestre para analisar seus gastos, ajustar as metas e celebrar as pequenas vitórias. Crie metas financeiras claras e inspiradoras, como uma viagem ou a compra de um bem. Ter um “porquê” claro torna o processo de economizar muito mais significativo e motivador.

Perguntas Frequentes

Devo usar minha renda bruta ou líquida para calcular os percentuais?

Use sempre a sua renda líquida. Esse é o valor que efetivamente entra na sua conta após os descontos de impostos e contribuições. Basear seu orçamento no salário bruto levará a cálculos incorretos e a um plano financeiro irrealista, pois você estaria contando com um dinheiro que não está disponível.

O que fazer se meus gastos essenciais ultrapassam 50% da minha renda?

Se seus gastos essenciais superam 50%, analise cada despesa para identificar onde é possível cortar, como renegociar planos ou buscar moradia mais barata. Em paralelo, foque em aumentar sua renda, seja através de um trabalho extra ou buscando uma promoção. A regra é um guia, então ajuste temporariamente se necessário.

A Regra 50-30-20 funciona para quem tem renda variável, como freelancers?

Sim, mas exige um pouco mais de planejamento. Calcule a média de sua renda líquida dos últimos 6 a 12 meses para estabelecer uma base mensal. Em meses de alta receita, guarde o excedente para cobrir os meses mais fracos. Ter uma reserva de emergência robusta é ainda mais crucial nesse cenário.

Como devo encaixar o 13º salário ou bônus no orçamento 50-30-20?

O ideal é usar esses valores extras para acelerar suas metas financeiras. Considere destinar a maior parte para a categoria de 20%, quitando dívidas mais rápido, turbinando sua reserva de emergência ou fazendo um grande aporte em seus investimentos. Permita-se usar uma pequena parte para um desejo, como recompensa.

Posso adaptar os percentuais da regra para a minha realidade?

Com certeza. A Regra 50-30-20 é um ponto de partida, não uma lei imutável. Se você tem como meta quitar dívidas rapidamente ou se aposentar mais cedo, pode ajustar para 50-20-30, por exemplo. O importante é que a estrutura faça sentido para suas metas e seu momento de vida.

Com os 20%, devo priorizar o pagamento de dívidas ou começar a investir?

A prioridade quase sempre deve ser quitar dívidas com juros altos, como as de cartão de crédito e cheque especial. Os juros que você paga nessas dívidas são geralmente muito maiores do que o retorno que você obteria com a maioria dos investimentos. Livre-se das dívidas caras primeiro, depois foque em investir.

Qual é o erro mais comum que as pessoas cometem ao iniciar o método?

O maior erro é ser muito rígido e tentar mudar todos os hábitos de uma vez. Isso pode gerar frustração e levar ao abandono do método. Comece com calma, faça pequenos ajustes e seja flexível. O objetivo é o progresso contínuo, não a perfeição imediata. Celebre as pequenas conquistas no caminho.