Você já teve a sensação de que, mesmo recebendo o mesmo salário, o dinheiro parece encolher a cada mês? Aquele carrinho de supermercado que antes era cheio, agora custa mais e leva menos. Essa percepção frustrante é o efeito direto da relação entre a inflação salário, um cabo de guerra constante que afeta diretamente seu orçamento doméstico. De um lado, o aumento generalizado dos preços, impulsionado pelo cenário econômico. Do outro, sua renda, que nem sempre acompanha essa escalada na mesma velocidade. O resultado é uma inevitável perda de poder aquisitivo, onde seu esforço no trabalho parece render cada vez menos.

- Compreendendo a Inflação Salário e Seus Efeitos

- O Impacto Direto no Seu Poder de Compra

- Estratégias para Proteger Seu Salário e Construir Resiliência Financeira

- Perguntas Frequentes

- O que é renda real e como a inflação a afeta?

- Um reajuste salarial anual sempre protege da inflação?

- Quais são os primeiros sinais de que a inflação está corroendo meu salário?

- Em que investir para se proteger da desvalorização monetária?

- Como preparar uma boa negociação salarial em tempos de inflação alta?

- É possível poupar dinheiro mesmo com o aumento do custo de vida?

- Por que a educação financeira é tão importante em um cenário econômico instável?

Entender esse fenômeno não é apenas uma questão de economia, mas de sobrevivência financeira. Quando o custo de vida sobe mais rápido que o reajuste salarial, a sua renda real – aquilo que você de fato consegue comprar – diminui. Este guia foi criado para desmistificar a desvalorização monetária que atinge seu bolso e, mais importante, para apresentar estratégias financeiras claras e acionáveis. Aqui, você aprenderá não apenas a entender o problema, mas a construir um escudo eficaz para proteger suas finanças e garantir sua estabilidade.

Compreendendo a Inflação Salário e Seus Efeitos

A desvalorização do salário é um conceito que vai muito além do valor nominal impresso no seu holerite. Ela representa a perda da capacidade de compra desse dinheiro ao longo do tempo. Em termos simples, se o seu salário permaneceu o mesmo, mas os preços ao consumidor subiram 10%, na prática, seu dinheiro vale 10% menos. É um inimigo silencioso que corrói seu patrimônio sem que você veja o valor numérico da sua conta bancária diminuir.

Essa corrosão da renda real acontece de forma sistemática. A alta dos preços, medida por índices inflacionários, funciona como um imposto invisível sobre seu poder de compra. Cada aumento no preço do combustível, do aluguel ou dos alimentos representa uma fatia a menos do seu salário disponível para outras necessidades ou desejos. Por isso, um reajuste salarial que apenas iguala a inflação oficial não representa um ganho real, mas sim uma tentativa de manter o *status quo*. Um ganho real só ocorre quando o aumento salarial supera a taxa de inflação.

Para navegar nesse ambiente, é crucial observar alguns indicadores econômicos chave.

- O Índice de Preços ao Consumidor (IPC): Este é o termômetro mais comum da inflação. Ele mede a variação de preços de uma cesta de produtos e serviços consumidos pelas famílias, como alimentação, habitação, transportes e saúde. Acompanhar sua variação ajuda a entender a magnitude da perda de poder aquisitivo.

- Salário Mínimo e as negociações de reajuste: As discussões sobre o reajuste do salário mínimo e os acordos coletivos de cada categoria profissional são vitais. Eles estabelecem a base para a negociação salarial e indicam se os trabalhadores estão, em média, conseguindo repor as perdas inflacionárias ou não.

O Impacto Direto no Seu Poder de Compra

O efeito mais tangível da inflação no salário é sentido nas despesas do dia a dia. Contas essenciais, como moradia, alimentação e transporte, são as primeiras a pressionar o orçamento doméstico. O aluguel reajustado por um índice inflacionário, a conta do supermercado que aumenta a cada semana e o preço da gasolina que torna o trajeto para o trabalho mais caro são exemplos práticos de como o custo de vida crescente consome uma parcela maior da sua renda. O dinheiro que antes sobrava, agora é totalmente comprometido com o básico para viver.

Naturalmente, quando as despesas essenciais absorvem mais recursos, as áreas de lazer e consumo são as primeiras a sofrer cortes. O jantar fora de casa vira uma exceção, a viagem de férias é adiada e a compra de bens não essenciais é repensada. Essa mudança no padrão de consumo familiar não afeta apenas o bem-estar, mas também reforça a sensação de empobrecimento, mesmo que a renda nominal não tenha diminuído. É a manifestação clara da perda de poder aquisitivo, onde se trabalha o mesmo ou mais para ter acesso a menos.

O impacto mais preocupante, no entanto, é a médio e longo prazo. A diminuição da capacidade de poupar e investir compromete diretamente a formação de patrimônio. Com menos dinheiro sobrando no final do mês, a construção de uma reserva de emergência, o investimento para a aposentadoria ou a poupança para a compra de um imóvel se tornam objetivos distantes. A inflação não apenas dificulta o presente, mas também rouba a segurança do futuro, minando a rentabilidade de economias não protegidas e adiando sonhos.

Estratégias para Proteger Seu Salário e Construir Resiliência Financeira

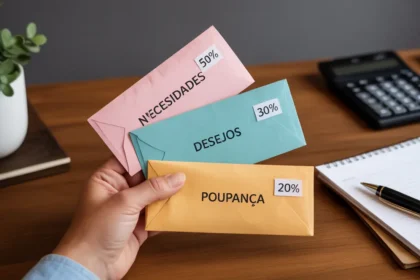

Diante de um cenário econômico desafiador, a passividade não é uma opção. A proteção do seu salário exige uma postura proativa, combinando defesa e ataque através de estratégias financeiras inteligentes. O primeiro passo é um ajuste orçamentário rigoroso, focado em um controle de gastos eficiente. Isso envolve:

- Priorizar despesas: Diferencie claramente o que é essencial do que é supérfluo.

- Renegociar compromissos: Contratos de serviços como internet, TV a cabo e planos de celular podem e devem ser renegociados periodicamente em busca de melhores condições.

- Otimizar o consumo: Planejar as compras de supermercado, buscar alternativas mais baratas para produtos e serviços e reduzir o desperdício são ações com impacto direto e imediato.

Paralelamente, a negociação salarial é sua principal ferramenta para recompor a renda real. Prepare-se para o momento do reajuste salarial conhecendo o mercado e organizando seus argumentos. Documente suas realizações, metas batidas e o valor que você entrega à empresa. Demonstrar sua produtividade com dados concretos fortalece sua posição e justifica um aumento acima dos índices inflacionários.

A diversificação através de investimentos de proteção é crucial para quem já conseguiu formar uma reserva. Aplicações atreladas à inflação, como o Tesouro IPCA+, garantem que seu dinheiro não perca valor para a alta de preços. Outros ativos com potencial de valorização real, como ações de empresas sólidas ou fundos imobiliários, podem oferecer maior rentabilidade a longo prazo, mas exigem mais estudo.

Por fim, considere a criação de novas fontes de receita. Explorar habilidades para trabalhos freelancer, consultorias ou transformar um hobby em um pequeno negócio pode gerar uma renda extra vital para complementar o orçamento. Todas essas táticas, alicerçadas em uma educação financeira contínua, formam a base para um planejamento orçamentário sólido e constroem resiliência para enfrentar qualquer instabilidade econômica.

Perguntas Frequentes

O que é renda real e como a inflação a afeta?

Resposta: Renda real é o poder de compra do seu salário, ou seja, a quantidade de bens e serviços que você consegue adquirir. A inflação a afeta negativamente, pois, à medida que os preços sobem, seu dinheiro compra menos coisas, diminuindo sua renda real mesmo que o salário nominal permaneça o mesmo.

Um reajuste salarial anual sempre protege da inflação?

Resposta: Não necessariamente. Um reajuste só protege efetivamente seu poder de compra se for igual ou, idealmente, superior à inflação acumulada no período. Se o aumento for menor que o índice inflacionário, você ainda estará sofrendo uma perda de poder aquisitivo, mesmo com um salário nominal maior.

Quais são os primeiros sinais de que a inflação está corroendo meu salário?

Resposta: Os primeiros sinais incluem a dificuldade de pagar as contas que antes eram quitadas com folga, ver o carrinho de supermercado ficar mais vazio pelo mesmo valor e precisar cortar despesas com lazer e outras atividades não essenciais. Basicamente, é a sensação de que o dinheiro acaba antes do fim do mês.

Em que investir para se proteger da desvalorização monetária?

Resposta: Para proteger seu dinheiro, busque investimentos de proteção atrelados a índices inflacionários, como o Tesouro IPCA+. Títulos de renda fixa que pagam acima da inflação também são uma boa opção. A diversificação em ativos de renda variável, com cautela, pode buscar rentabilidade real a longo prazo.

Como preparar uma boa negociação salarial em tempos de inflação alta?

Resposta: Pesquise a média salarial do seu cargo, documente suas conquistas e resultados com dados concretos e mostre o valor que você gera para a empresa. Use a inflação acumulada como argumento base, mas foque em sua performance para justificar um reajuste que represente um ganho real, acima da simples correção de preços.

É possível poupar dinheiro mesmo com o aumento do custo de vida?

Resposta: Sim, embora seja mais desafiador. Exige um controle de gastos rigoroso, a renegociação de dívidas e contratos, e a busca por alternativas de consumo mais baratas. Criar uma fonte de renda extra também pode ser fundamental para abrir espaço no orçamento e viabilizar a poupança.

Por que a educação financeira é tão importante em um cenário econômico instável?

Resposta: Porque ela fornece as ferramentas para entender o cenário econômico, tomar decisões mais inteligentes sobre seu dinheiro e aplicar estratégias eficazes de proteção. Com conhecimento, você deixa de ser uma vítima da inflação e se torna um agente ativo na defesa e crescimento do seu patrimônio, construindo resiliência.